Le régime de l'apport-cession de titres à une société (Article 150-0 B ter du CGI)

Vous êtes dirigeant et vous vous apprêtez à céder les titres de votre société, réalisant ainsi une plus-value soumise à imposition ?

L’apport-cession de titres sociaux est alors une véritable stratégie d’optimisation fiscale consistant à apporter purement et simplement des actifs à une société en vue de réduire le coût fiscal.

Qu’est-ce que l’apport-cession ?

L’apport-cession à apporter les titres d’une société à une autre société afin de bénéficier du régime de report d’imposition des plus-values tel qu’il est prévu à l’article 150-0 B ter du CGI.

Ce dispositif permet donc d’accorder un report d’imposition des plus-values à l’occasion de l’apport de valeurs mobilières, de droits sociaux ou de titres à une société soumise à l’IS et contrôlée par l’apporteur.

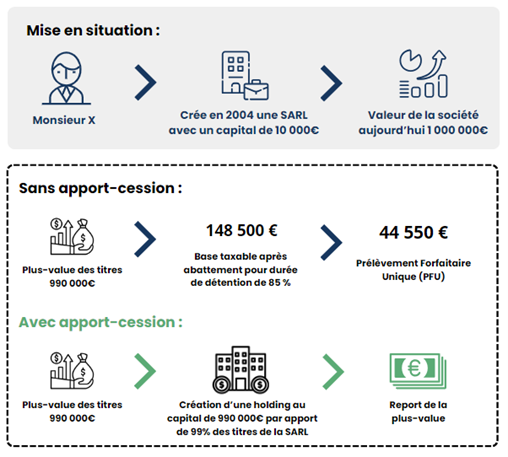

Exemple :

3 Cours Mirabeau, 13100 Aix-en-Provence

Les conditions du report d’imposition des plus-values

Ce mécanisme de report d’imposition des plus-values est soumis à plusieurs conditions.

D’une part, la société bénéficiaire de l’apport doit être contrôlée par l’apporteur à la date de l’apport.

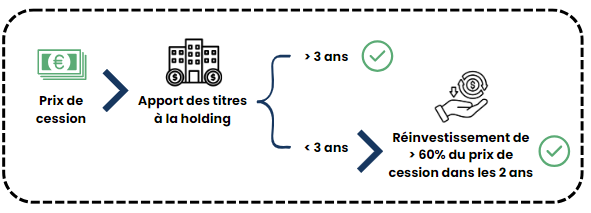

D’autre part, la cession par la holding des titres apportés doit intervenir après 3 ans.

Toutefois, si la cession des titres apportés intervient avant les 3 ans :

- Le contribuable a l’obligation de réinvestir dans les 2 ans, au moins 60 % du produit de la cession dans le financement d’une activité éligible ou dans l’acquisition de titres d’une société à l’IS ;

- Détenir le réinvestissement pendant au moins 2 ans.

Pour bénéficier du report d’imposition de la plus-value :

Le réinvestissement du produit de cession des titres

Ainsi, lorsque la société bénéficiaire de l’apport cède les titres apportés avant l’expiration du délai de conservation de 3 ans, le contribuable doit procéder au réinvestissement d’au moins 60 % du prix de vente des titres dans les 24 mois, afin de ne pas perdre le bénéfice du report d’imposition.

Le réinvestissement peut prendre 2 formes :

- Investissement en direct dans une société éligible : Cela signifie que les fonds issus de la cession des titres doivent être réinvestis directement dans le capital d’une petite ou moyenne entreprise (PME) éligible. L’entreprise doit répondre à certains critères, notamment en termes de taille, d’activité économique, et souvent d’indépendance.

- Investissement dans un fonds d’investissement éligible : Les fonds peuvent être réinvestis dans des véhicules de placement collectif, tels que des fonds communs de placement à risque (FCPR), des fonds professionnels de capital investissement (FPCI) ou d’autres fonds d’investissement éligibles qui, eux-mêmes, investissent dans des PME éligibles.

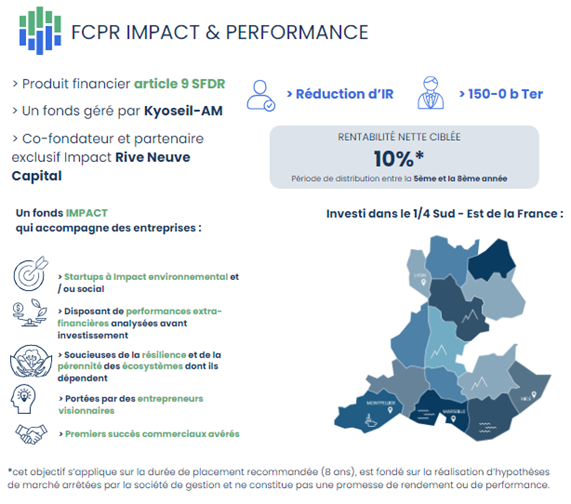

Exemple de fonds d’investissement éligible au dispositif 150-0 B ter

L’expiration du report d’imposition

Le report d’imposition prend fin en cas de :

Cession, rachat, remboursement ou annulation par l’apporteur des titres de la holding reçus en échange de l’apport

- Cession par la holding des titres apportés avant les 3 ans sans réinvestir dans au moins 60 % du produit de cession dans une activité éligible

- Transfert du domicile hors de France

Lorsque le report d’imposition est expiré, l’assiette de la plus-value figée à l’occasion de l’apport est fiscalisée. La valeur brute est retenue dans le revenu fiscal de référence du contribuable au titre de l’année d’expiration du report.

La donation de titres de la holding

En principe, la plus-value en report est purgée en cas de transmission à titre gratuit. Toutefois, la loi prévoit une absence de purge immédiate lors de la donation à un donataire ayant le contrôle de la société émettrice des titres donnés.

Si le donataire dispose du contrôle de la société émettrice des titres donnés, la donation réalise un transfert de la charge fiscale du report sur la tête du donataire, qui bénéficie d’une exonération s’il conserve les titres donnés pendant 18 mois.

La plus-value en report devient imposable chez le donataire en cas de :

- Cession des titres reçus par le donataire avant l’expiration du délai de 5 ans (voire 10 ans dans certains cas) à compte de la donation.